甩掉包袱,业绩回归上升通道。公司是老牌线缆行业龙头企业,近年通过并购模式不断向其他板块拓展,目前已经形成了包括智能缆网、智能电池、智慧机场在内的“一体两翼”主营格局。2020年受此前并购标的企业影响,公司基于谨慎性原则对远东电池、水木源华电气、上海艾能电力工程公司等计提资产减值准备,导致2020年出现亏损16.91亿元。从2021年来看,公司减值包袱减轻,业绩回归上升通道;根据公司披露的2021年半年报,报告期内公司实现营业收入90.46亿元,同比增长14.45%;实现归母净利润3.02亿元,同比增长129.25%;实现扣非净利润2.77亿元,同比增长149.05%,创历史新高。

智能缆网业务:打好业绩基本盘,受益“双碳”和集中度提升。智能缆网是公司第一大业务板块,占营收比重超85%。2021H1,公司智能缆网业务实现营业收入78.56亿元,同比增长9.09%;实现净利润3.13亿元,同比下降17.52%,其中线缆产业营业收入78.12亿元,同比增长9.00%,净利润3.22亿元,同比下降14.89%;上半年中标/签约千万元以上合同订单为66.57亿元,同比增长159.24%;此外,公司积极推动电缆行业数智化升级,打造“远东智造云平台”、“远东智慧大数据平台”,形成行业领先和可复制的数智化工厂。从行业背景来看,一方面,“双碳”政策加速落地,清洁能源、交通、建筑等前景良好,电线电缆行业作为配套行业将迎来更大发展;另一方面,随着国家加严对线缆行业准入把控、管控和疫情同步加速部分落后企业出清,线缆行业集中度有序提升,公司作为多细分领域线缆龙头有望充分受益。

智能电池业务:产能客户不断突破,有望加速放量。公司智能电池板块包括锂电池和锂电铜箔两大业务。锂电池上半年实现营业收入3.32亿元,同增239.78%,净利润-1.73亿元,同增30.98%;上半年中标/签约千万元以上合同订单11.21亿元,其中包括获得小牛电动为期三年1.5亿支的18650锂电芯订单、预计产生营收不低于9亿元,截至报告期末小牛电动的订单已完成发货1,723万支,累计收入9,818万元;客户方面,轻出行市场继续深化与小牛电动、纳恩博、雅迪、博力威等战略合作,电动工具市场重点客户拓展取得较大突破,实现铁锚的批量供货,正在开发其他一线品牌的电动工具客户。21H1锂电铜箔业务实现营业收入3.02亿元,同增166.51%,净利0.39亿元,同增968.49%;锂电铜箔产品良率超80%,主要供货宁德时代;产品结构上,公司4.5微米单卷长度可达2万米,具备批量供货能力,4.0微米超薄铜箔已研发成功;同时持续加快锂电铜箔产能建设,总产能已达1.5万吨。

智慧机场业务:行业领先,稳健增长。根据公司公告,智慧机场建设是继高铁后,国家下一个基础建设投资方向,预计年增长空间近千亿,未来5年综合市场空间万亿规模。公司智慧机场业务主要通过2017年并购的京航安来实现。京航安是机场专业工程建设领域的领军企业,持有机场目视助航工程专业承包壹级、民航空管工程及机场弱电系统工程专业承包壹级、机场场道工程专业承包贰级等工程资质。2021H1京航安实现营业收入4.77亿元,同比增长14.37%,实现净利润0.49亿元,同比降低17.39%。随着国内机场工程项目整体逐步进入施工旺季,国外项目逐步恢复施工,公司在施项目覆盖全国7个区域和海外8个国家的68个机场;上半年累计签约合同金额达到12.14亿元,同比增长367%,在手合同20.4亿元,同比增长102%,在手订单充足,业务稳定增长。

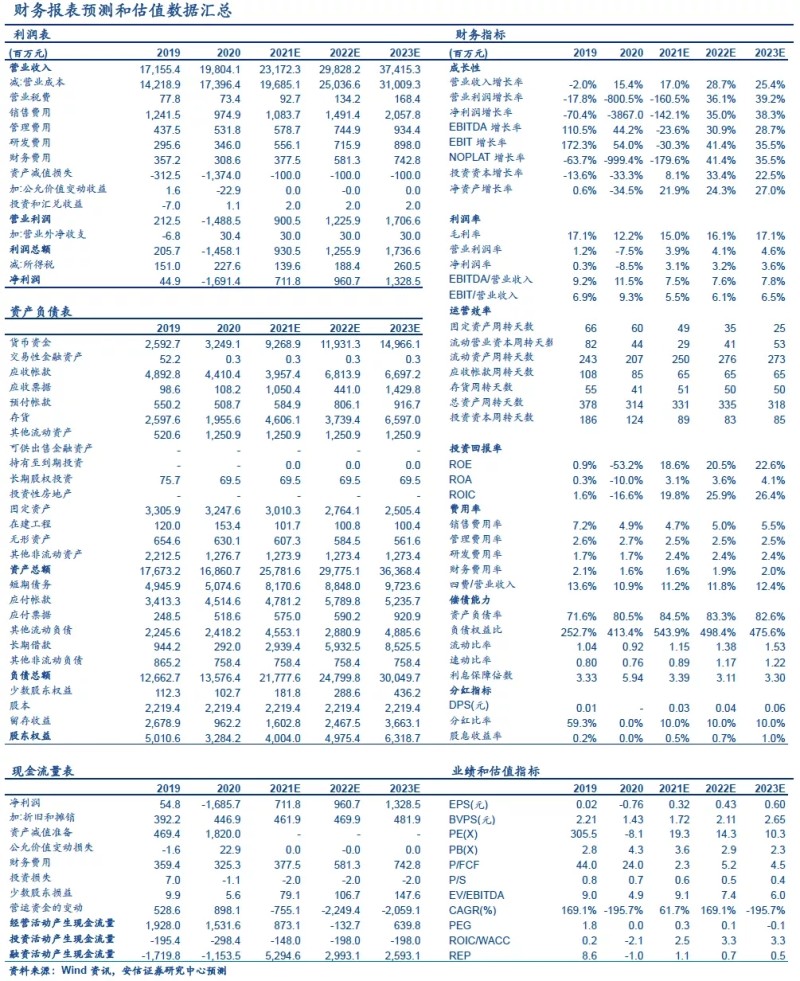

投资建议:首次覆盖,给予买入-A的投资评级,6个月目标价9.00元。我们预计公司2021年-2023年营收分别为231.72、298.28和374.15亿元,营收增速分别为17%、29%、25%;归母净利润分别为7.12、9.61和13.29亿元,增速分别为-142.1%、35%、38%。首次覆盖,给予公司买入-A的投资评级,6个月目标价9.00元。

风险提示:宏观环境风险、产品研发低于预期、产能建设不及预期。

财务报表预测和估值数据汇总

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。